Аспекты взаимодействия Федерального казначейства и Счетной палаты РФ в рамках контрольной деятельности Эли Абубакарович ИСАЕВ, заместитель руководителя Федерального казначейства, заведующий кафедрой «Финансовый контроль и казначейское дело»

20 июля 2023

Аспекты взаимодействия Федерального казначейства и Счетной палаты РФ в рамках контрольной деятельности

Развитие межведомственного взаимодействия между Счетной палатой РФ и Федеральным казначейством является одним из приоритетных направлений деятельности ведомств. Эли Абубакарович Исаев, заместитель руководителя Федерального казначейства, действительный государственный советник РФ 1 класса, заведующий кафедрой «Финансовый контроль и казначейское дело» Финансового университета при Правительстве РФ, доктор экономических наук, заслуженный экономист РФ, рассказало синхронизации подходов к контрольной(аудиторской) деятельности.

Сотрудничество и взаимное доверие между Счетной палатой как высшим органом внешнего государственного аудита(контроля) и Федеральным казначейством как органом внутреннего государственного финансового контроля способствуют повышению эффективности государственного финансового контроля в стране. В связи с этим развитие межведомственного взаимодействия является одним из приоритетных направлений деятельности ведомств.

Основная задача взаимодействия между Счетной палатой РФ и Федеральным казначейством – выработка единого, скоординированного подхода к организации и осуществлению контрольной деятельности для принятия управленческих решений, касающихся обращения общественных финансов.

В настоящее время межведомственное взаимодействие Счетной палаты и Федерального казначейства включает два аспекта, реализуемых в рамках:

Соглашения об информационном взаимодействии Счетной палаты РФ и Федерального казначейства от 16 мая 2014 года (в редакции четвертого Дополнительного соглашения от 26 апреля 2023 года) (далее – Соглашение);

Рабочей группы по вопросам государственного финансового контроля (далее – Рабочая группа), созданной в целях синхронизации подходов к осуществлению контрольной (аудиторской)деятельности.

Рассмотрим обозначенные аспекты межведомственного взаимодействия более подробно.

Взаимодействие в рамках Соглашения

Первый аспект — обмен информацией в рамках Соглашения, которое заключено в целях развития информационных связей, противодействия незаконным финансовым операциям, а также совершенствования и повышения эффективности осуществления государственного финансового контроля. В соответствии с Соглашением Федеральное казначейство направляет в Счетную палату информацию, касающуюся исполнения бюджетов бюджетной системы РФ. Например, информацию о дебетовых и кредитовых расчетных документах в российской валюте на казначейских счетах, уведомления о поступлениях в иностранной валюте. Также высший орган контроля получает от нас отчеты о состоянии лицевых счетов главных распорядителей (распорядителей) бюджетных средств, баланс исполнения федерального бюджета и другое. Кроме того, предусмотрен обмен информацией о контрольной и экспертно-аналитической деятельности, в частности о планируемых контрольных мероприятиях Счетной палаты и Федерального казначейства с целью минимизации их дублирования в части темы, сроков, объектов контроля.

Следует отметить, что с течением времени появляются новые области нашего сотрудничества. К примеру, последним Дополнительным соглашением от 26 апреля 2023 года закреплена договоренность о взаимной передаче согласно компетенции информации (материалов) о выявленных фактах, содержащих признаки административных правонарушений, в том числе с указанием данных о лицах, привлеченных к административной ответственности. В целях обеспечения своевременности и качества рассмотрения переданных ведомствами материалов о признаках административных правонарушений дополнительным соглашением предусмотрен также обмен результатами рассмотрения данной информации.

Взаимодействие в рамках Рабочей группы

Второй из выше обозначенных аспектов межведомственного взаимодействия в области государственного финансового контроля обеспечивается в рамках деятельности Рабочей группы по вопросам государственного финансового контроля, образованной совместным приказом Счетной палаты РФ и Федерального казначейства от 28 мая 2019 года № 49/127.

Площадка Рабочей группы является базой для синхронизации подходов как по теоретико-методологическим, таки по практическим вопросам, возникающим в ходе осуществления контрольной деятельности. В рамках Рабочей группы осуществляется взаимодействие ведомств по четырем глобальным направлениям:

сближение применяемых методологических подходов при осуществлении внешнего государственного аудита(контроля) и контроля в финансово-бюджетной сфере; синхронизация классификации нарушений;

синхронизация проектов планов работы;

обмен информацией и опытом по вопросам применения цифровых технологий.

За четыре года существования Рабочей группы проведено двенадцать заседаний, а также множество встреч в рамках подгрупп. Можно констатировать, что благодаря совместным усилиям мы достигли значимых результатов. Для сближения методологических подходов выработаны единые, согласованные методологические документы по отдельным вопросам осуществления госфинконтроля, а также предложения по нормативно-правовому регулированию данной сферы.

Рабочая группа подготовила общие рекомендации по оценке действий объекта контроля в случаях неэффективного и нецелевого использования бюджетных средств.

Сформированы подходы к определению системных и систематических нарушений, а также подходы к их отражению в отчетности. Сформированы подходы к их стоимостному (денежному) и количественному выражению для единого его понимания. Указанные документы позволили преодолеть сложности и расхождения правоприменения и активно используются всеми территориальными органами Федерального казначейства в контрольной деятельности.

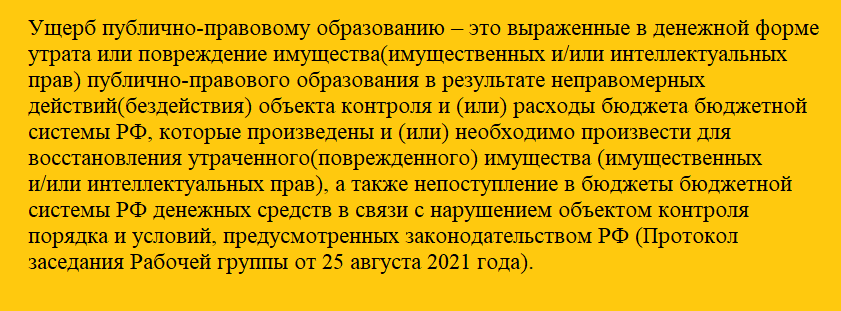

1. Унифицированное понимание ущерба

Одним из важных достижений Рабочей группы стало формирование единых подходов к трактовке «ущерба публично-правовому образованию» – одного из ключевых понятий для госфинконтроля. Несмотря на применение данного термина в бюджетном и ином законодательстве РФ, дефиниция понятия «ущерб публично-правовому образованию», а также порядок его расчета легитимно не закреплены. Подходы были подготовлены по итогам комплексного совместного изучения вопроса, в том числе контрольно-ревизионной практики, анализа различных обстоятельств потерь публично-правового образования.

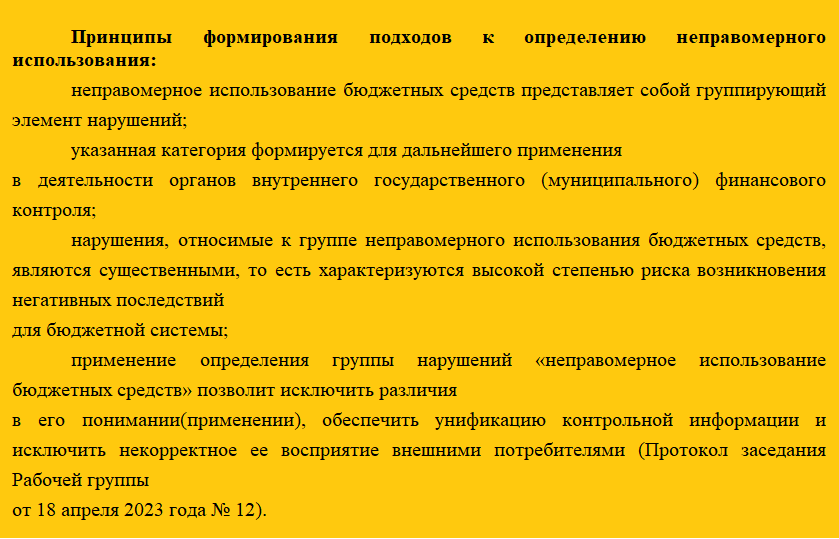

2. Унифицированное понимание неправомерного расходования бюджетных средств

Масштабной методологической задачей, взятой в работу еще в 2022 году, стало формирование подходов к определению неправомерного расходования бюджетных средств. Это понятие содержится в стандартах внешнего государственного аудита и активно применяется в процессе квалификации отдельных деяний объектов контроля. Формирование подходов к определению указанного понятия обусловлено в том числе необходимостью разграничения и соотнесения неправомерного использования бюджетных средств с нецелевым и неэффективным, достижения правовой определенности и минимизации риска оспаривания документов, формируемых по результатам контрольных мероприятий.

На первом заседании Рабочей группы этого года были закреплены приемлемые для обеих сторон принципы формирования подходов к определению неправомерного использования бюджетных средств для их дальнейшего применения органами внутреннего государственного(муниципального) финансового контроля, а также Счетной палатой при использовании результатов контрольной деятельности Федерального казначейства.

Единообразие методологической основы осуществления государственного финансового контроля, оценки финансово-хозяйственной деятельности объектов контроля направлено на выявление и возмещение в полном объеме причиненного ущерба публично-правовому образованию, на пресечение бюджетных нарушений, а также на устранение последствий совершенных правонарушений.

Следует отметить, что все совместно выработанные Рабочей группой методологические подходы доведены до сведения и рекомендованы к учету и использованию в работе территориальных органов Федерального казначейства.

3. Единство классификации

Еще одним немаловажным направлением работы по сближению подходов к оценке финансовой деятельности участников бюджетного процесса является унификация классификации нарушений, выявляемых Счетной палатой РФ и Федеральным казначейством. Для решения этой задачи участники Рабочей группы создали Таблицу соответствия кодов классификации нарушений, выявляемых в ходе осуществления внешнего государственного аудита(контроля), контроля в финансово-бюджетной сфере. Данный документ подлежит постоянной актуализации, что связано с внесением изменений в классификаторы нарушений Счетной палаты или Федерального казначейства (здесь и далее по тексту имеются в виду Классификатор нарушений, выявляемых в ходе внешнего государственного аудита(контроля), Счетной палаты РФ и Классификатор нарушений(рисков), выявляемых Федеральным казначейством в ходе осуществления контроля в финансово-бюджетной сфере).Механизм обновления таблицы соответствия по предложениям ведомств урегулирован Порядком актуализации Таблицы соответствия кодов классификации нарушений, выявляемых в ходе осуществления внешнего государственного аудита (контроля), контроля в финансово-бюджетной сфере.

Одним из аспектов унификации классификации является работа по синхронизации единиц измерения нарушений, выявляемых в ходе осуществления внешнего государственного аудита (контроля), контроля в финансово-бюджетной сфере. В настоящее время завершена проработка четырех разделов классификаторов: · нарушения в сфере закупок товаров, работ, услуг;

нарушения в сфере бухгалтерского учета и отчетности;

нарушения в сфере управления и распоряжения государственной (муниципальной) собственностью;

нарушения при предоставлении межбюджетных трансфертов.

Также критерии отражения нарушений в денежном выражении, включенные в новую редакцию классификатора Счетной палаты, были проанализированы на предмет закрепления аналогичных критериев в классификаторе Федерального казначейства. По итогам проведенного анализа был сделан вывод об их возможном использовании в деятельности Федерального казначейства.

В целом формирование согласованных подходов к классификации нарушений и их измерению в денежном выражении – это основа сближения подходов к измерению финансово-бюджетной дисциплины. Следовательно, это даст возможность предъявлять однообразные требования к объектам контроля и обеспечит условия для обобщения информации о нарушениях (рисках), выявляемых органами внешнего и внутреннего государственного (муниципального)финансового контроля.

Следует также отметить, что в настоящее время в рамках Совета по вопросам внутреннего государственного финансового контроля ведется работа по формированию единого классификатора нарушений (рисков) для всех органов внутреннего государственного (финансового)контроля. При этом по результатам проведенного Федеральным казначейством анализа исполнения бюджетных полномочий органов государственного (муниципального) финансового контроля, являющихся органами исполнительной власти субъектов РФ (органами местных администраций), за 2022 год выявлено, что 45% органов государственного финансового контроля в своей контрольной деятельности применяют классификатор нарушений. Из них 77% разработали собственный на основе классификатора нарушений Казначейства России.

4. Синхронизация планов

Очень важным направлением работы является синхронизация проектов планов контрольных мероприятий и определение представляющих взаимный интерес направлений для контроля. В этих целях Рабочая группа ежегодно одобряет формат взаимодействия Счетной палаты РФ и Федерального казначейства в рамках синхронизации планов, проводит работу по предотвращению возможного дублирования планируемых контрольных мероприятий.

Синхронизация планов контрольных мероприятий позволяет достичь эффективного распределения между Счетной палатой и Федеральным казначейством объектов планируемых мероприятий, относящихся к одним и тем же темам, проблемным областям или направлениям деятельности. А также достичь согласованной позиции относительно сроков проведения контрольных мероприятий, снизить административную нагрузку на подконтрольную среду.

В заключение отмечу, что скоординированная деятельность органов финансового контроля ориентирована на то, чтобы государственные ресурсы направлялись на цели развития общества и их использование имело конкретный результат. Совместная проработка вопросов в целях сближения применяемых Счетной палатой и Федеральным казначейством подходов, взаимный обмен информацией и применение новых цифровых средств позволяют достичь синергического эффекта по предотвращению нарушений, по рациональному расходованию средств бюджетов всех уровней, достичь повышения прозрачности государственного управления общественными финансами во благо граждан.

Межведомственное взаимодействие Счетной палаты и Федерального казначейства показывает высокие результаты. Очевидно, что дальнейшее сотрудничество позволит повысить эффективность контрол за расходованием государственных средств.

Наш сайт использует файлы cookie, чтобы улучшить работу сайта, повысить его эффективность и удобство. Нажмите "Разрешить", чтобы согласиться.

EN

EN