Курс на цифровизацию аналитических полномочий Казначейства России

25 мая 2023

Курс на цифровизацию аналитических полномочий Казначейства России

Осуществление аналитических полномочий Федерального казначейства требует значительных временных и трудовых ресурсов для всех участников. Создание цифровой платформы на базе подсистемы «Электронного бюджета» позволит снизить трудозатраты и обеспечить тонкость управленческого воздействия.

Эли Абубакарович Исаев

Заместитель руководителя Федерального казначейства,

Заведующий кафедрой «Финансовый контроль и казначейское дело» Финансового университета при Правительстве Российской Федерации,

доктор экономических наук, заслуженный экономист Российской Федерации

Федеральное казначейство, являясь главным правительственным органом контроля, также еще наделено уникальными полномочиями, предусмотренными частями 3 и 4 статьи 157 Бюджетного кодекса Российской Федерации, – это анализ исполнения бюджетных полномочий органов контроля на региональном и муниципальном уровне (далее – Анализ ИБП ОГ(М)ФК) и анализ осуществления главными администраторами бюджетных средств внутреннего финансового аудита (далее – Анализ ГАБС ВФА).

Анализ ИБП ОГ(М)ФК проводится Федеральным казначейством с 2016 года с целью формирования общего понимания организации и осуществления внутреннего государственного (муниципального) финансового контроля в стране, проблем его организации, а также выявления дучших практик.

По результатам мониторинга, проведенного в конце 2022 года, установлено, что в сравнении с 2017 годом уровень организации внутреннего муниципального финансового контроля в муниципальных образованиях возрос с 70 % до 93 %. Отчасти это связано с процессом реорганизации муниципальных образований, но положительная тенденция является также и результатом аналитической деятельности Федерального казначейства, в рамках которой в том числе проводится разъяснительная работа.

Что касается Анализа ГАБС ВФА, то с 2016 года Казначейство России проводит его на федеральном уровне. С 2020 года Федеральное казначейство еще и на субъектовом и муниципальном уровнях. Одновременно в 2020 году Минфином России поручил Федеральному казначейству проанализировать итоги первого применения главными администраторами бюджетных средств положений федеральных стандартов внутреннего финансового аудита (далее – Стандарты ВФА). Стандарты ВФА, издаваемые Минфином России поэтапно с конца 2019 года, существенно поменяли систему регулирования внутреннего финансового аудита, унифицировали её, в том числе изменились формы организации внутреннего финансового аудита, порядок передачи полномочий, а также применяемая терминология и перечни оформляемых при осуществлении внутреннего финансового аудита документов.

Практика показывает, что такие масштабные изменения до сих пор внедряются в деятельность главных администраторов. Например, на конец 2022 года только у 48 % главных администраторов бюджетных средств субъектового и муниципального уровней организован внутренний финансовый аудит по новым стандартам. Таким образом, в настоящее время сохраняется потребность в повышении уровня организации и осуществления внутреннего финансового аудита на всех уровнях бюджетной системы.

Проект по автоматизации бизнес-процессов

Для реализации Федеральным казначейством аналитических полномочий взаимодействие с главными администраторами бюджетных средств и органами государственного (муниципального) финансового контроля осуществляется на постоянной основе, в результате чего образуется большой объем данных, которые необходимо передавать, обрабатывать и анализировать. Все это требует значительных временных и трудовых ресурсов всех участников этого процесса.

Общий тренд на максимальную цифровизацию бизнес-процессов и необходимость проведения их модернизации, в том числе в части межведомственного взаимодействия, сформировали потребность в автоматизации деятельности по Анализу ИБП ОГ(М)ФК и Анализу ГАБС ВФА и цифровом диалоге между Минфином России, Казначейством России, финансовыми органами субъектов РФ, органами финансового контроля и главными администраторами бюджетных средств в масштабе всей страны. Выбран комплексный подход к организации этого процесса. Чтобы решить задачи по реформации и развитию контрольной и аналитической деятельности, при непосредственном участии Федерального казначейства начат ведомственный проект Минфина России «Электронный СМАРТ-контроль (контроллинг) и учет государственных финансов для управленческих решений» со сроком реализации до 1 декабря 2027 года. Проект утверждён Министром финансов Российской Федерации А.Г. Силуановым 14 мая 2021 года.

Один из целевых результатов ведомственного проекта – создание цифровой платформы для осуществления контрольной деятельности на базе подсистем «Электронного бюджета». В частности, в подсистеме финансового контроля ГИИС (далее – ПФК) как раз запланирована автоматизация аналитических полномочий Федерального казначейства. Комплекс элементов ПФК обеспечит единую цифровую среду и позволит осуществлять реализацию полного жизненного цикла всех бизнес-процессов в цифровом виде, начиная с мониторинга органов государственного (муниципального) финансового контроля и главных администраторов бюджетных средств и заканчивая формированием отчетности по результатам их деятельности, а также откроет новые аналитические возможности использования современных цифровых технологий. Рассмотрим самые интересные и важные из них.

Преимущества единой цифровой платформы

Одним из важнейших достижений ведомственного проекта будет вовлечение в работу на цифровой платформе всех участников бизнес-процессов, включая внешнюю для Федерального казначейства среду. Взаимодействие между Министерством финансов Российской федерации, Федеральным казначейством, субъектами внутреннего финансового аудита, органами внутреннего государственного финансового контроля будет осуществляться через личные кабинеты организаций в ГИИС «Электронный бюджет» с использованием юридически значимого электронного документооборота. Это значительно оптимизирует трудовые, временные и финансовые затраты на осуществление межведомственного взаимодействия. (рисунок 1) Также благодаря реализации взаимодействия через личные кабинеты у всех участников бизнес-процессов появится возможность получать оперативную обратную связь, в том числе о результатах их оценки Федеральным казначейством.

Рисунок 1. Взаимодействие на базе единой цифровой платформы

Другим значимым достижением, которое значительно упростит процесс осуществления мониторинга и работы с информацией, будет унификация форматов и источников для значительной части данных, которые формируются и предоставляются посредством системы. Использование единых общероссийских и отраслевых справочников, возможность формирования шаблонов на основании ранее внесенной информации и внедрение процедур форматно-логического контроля позволят значительно повысить качество данных на стадии их сбора и обработки, минимизировать влияние субъективизма при подготовке обобщающих материалов и обеспечить однократность ввода первичной информации в цифровую среду. Формирование и хранение данных в структурированном виде в едином информационном массиве позволят перейти к использованию высокотехнологичных систем для оперирования и управления базами данных и автоматизированных аналитических инструментов. Станет возможна регрессивная прослеживаемость результатов анализа от итогового отчета до первичных документов и информации в целях выработки мер управленческого характера.

Еще одним нововведением в рамках автоматизации станет применение специальных механизмов и подходов к формированию и мониторингу выполнения задач в рамках бизнес-процессов. За основу их реализации были взяты основные принципы, которые используются в концепции «точно в срок» и визуальных подходах к управлению процессами.

Принципы концепции

Первый принцип – это визуализация процессов работы. Каждый процесс или задача будет свой набор статусов, и по ним будет фиксироваться текущий ответственный. Помимо этого, будет реализована специальная информационная панель, где для каждого пользователя в зависимости от его прав будут отражаться задачи, динамика и срок их выполнения, а также дополнительные параметры в случае их наличия.

Другим принципом, реализуемым в ПФК, – четкое разграничение работы с документами и процессами. Поясню, что имеется в виду. В рамках автоматизации разрабатываются цифровые регламенты формирования документов и прохождения процессов, в которых четко закрепляются все участники и их роли. Также прописываются условия, при которых каждый участник процесса сможет увидеть документ и начать с ним работу, а также отслеживать в рамках полномочий задачи, стоящие перед другими участниками. Такой подход позволяет, с одной стороны, минимизировать отвлечение специалистов на задачи, которые к ним не поступали, а с другой – упрощает мониторинг текущего состояния и управление процессом за счет наличия только одного ответственного на единицу времени.

Все это позволяет реализовать и такой принцип концепции «точно в срок», как значимость каждого элемента работы в целом процессе. Именно за счет разделения всех бизнес-процессов на отдельные элементы и задачи с возможностью мониторинга их выполнения можно осуществлять постоянный анализ производительности процессов, находить «узкие» и «рискоемкие» процессы и проводить их оптимизацию.

И последний элемент, создаваемый в рамках автоматизации, на котором хотелось бы сделать акцент – это создание встроенного инструмента бизнес-анализа, который упростит процессы визуализации предоставленных данных, позволит формировать выборки и отчеты на основании полученных данных, а также в режиме онлайн наблюдать динамику проходящих процессов. С помощью такого инструмента можно высвободить значительный объем трудовых ресурсов при осуществлении анализа.

Перспектива

Сегодня работа по разработке функциональности в части аналитических полномочий Федерального казначейства на базе подсистемы финансового контроля «Электронного бюджета» уже активно ведется. А ввод в промышленную эксплуатацию и внедрение программного обеспечения запланированы на начало 2024 года.

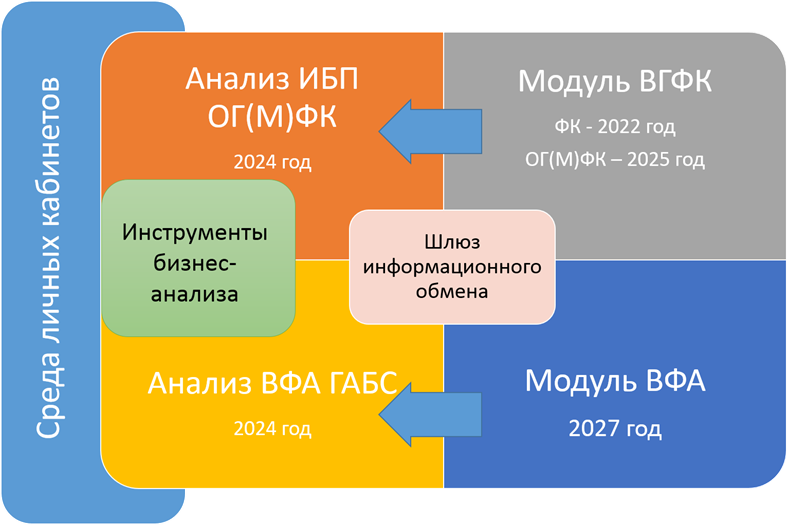

Но автоматизация аналитических полномочий важна не только сама по себе. В рамках ведомственного проекта «Электронный СМАРТ-контроль (контроллинг) и учет государственных финансов для управленческих решений» планируется агрегировать на единой платформе процессы внутреннего финансового аудита, внутреннего государственного финансового контроля и анализа их осуществления. Для этого на базе ПФК будет создан модуль внутреннего финансового аудита и доработан модуль внутреннего государственного финансового контроля. (рисунок 2)

Рисунок 2. Состав основных компонентов Подсистемы финансового контроля ГИИС «Электронный бюджет»

В целевой модели именно формирование первичных цифровых данных в системе, взаимодействие и автоматизированный обмен информацией между органами внутреннего финансового контроля, субъектами внутреннего финансового аудита о контрольной и аудиторской деятельности, ее результатах, выявляемых рисках, применяемых мерах реагирования позволит обеспечить возможности измерения финансово-бюджетной дисциплины и внедрить эффективные элементы управления хозяйственными операциями.

Последовательное продвижение к достижению целей ведомственного проекта «Электронный СМАРТ-контроль (контроллинг) и учет государственных финансов для управленческих решений» обеспечит оперативное взаимодействие, возможность незаметного для объектов, но постоянного мониторинга деятельности их деятельности с минимизацией административной нагрузки, а также переориентирует «анализ соответствия» на «анализ качества».

Достижение «цифровой зрелости» государственного управления при наличии такой цифровой платформы позволит оперативно управлять рисками, а также формировать рекомендации по принятию управленческих решений с помощью преднастроенных алгоритмов. Кроме того, будет сведен к минимуму бумажный документооборот, сократятся сроки и повысится точность управленческого воздействия.

EN

EN