Постреволюционный государственный финансовый контроль

5 октября 2023

Эли Абубакарович Исаев,

Заместитель руководителя Федерального казначейства,

Заведующий кафедрой «Финансовый контроль и казначейское дело» Финансового университета при Правительстве Российской Федерации,

Доктор экономических наук, заслуженный экономист Российской Федерации.

«Проблема правильной организации контроля принадлежит к числу самых сложных проблем советского строительства»

А.И. Вайнштейн «Проблемы контроля», 1929 г.

Датой начала формирования современной системы внутреннего государственного финансового контроля России и создания контрольно-ревизионных органов Министерства финансов Российской Федерации является 23 октября 1923 года, когда в составе Народного комиссариата финансов СССР было создано Финансово-контрольное управление с аппаратом на местах.

Становление финансового контроля проходило одновременно с зарождением советского государства и формированием государственного аппарата в период с 1917 по 1922-1923 годы, являющимся одним из самых тяжелых периодов российской истории, в первую очередь характеризующимся двумя революциями, заключением сепаратного мира по итогам Первой мировой войны и Гражданской войны, а также огромным дефицитом государственного бюджета, низкой собираемостью налогов.

С приходом советской власти в 1917 году были провозглашены несостоятельность государственного контроля в Российской империи и отказ от подходов и методов, применяемых ранее. Так, в Очередных задачах советской власти в рамках раскрытия вопроса «Значение борьбы за всенародный учет и контроль» В.И. Ленин указывал – «Все навыки и традиции буржуазии вообще и мелкой буржуазии особенно идут также против государственного контроля, за неприкосновенность «священной» частной собственности, «священного» частного предприятия. Нам теперь особенно наглядно видно, до какой степени правильно марксистское положение, что анархизм и анархо-синдикализм суть буржуазные течения, в каком непримиримом противоречии стоят они к социализму, к пролетарской диктатуре, к коммунизму. Борьба за внедрение в массы идеи советского — государственного контроля и учета, за проведение этой идеи в жизнь, за разрыв с проклятым прошлым, приучившим смотреть на добычу хлеба и одежды, как на «частное» дело, на куплю-продажу, как на сделку, которая «только меня касается», — эта борьба и есть величайшая, имеющая всемирно-историческое значение, борьба социалистической сознательности против буржуазно-анархической стихийности».

Таким образом после Октябрьской революции 1917 года формально система государственного контроля начала формироваться заново, при этом унаследовав формы и методы контроля Российской империи .

Рабочий контроль

Уже 14 ноября 1917 г. Всероссийским центральным исполнительным комитетом (ВЦИК) было принято Положение о рабочем контроле (рис. 1), согласно которому вводился «рабочий контроль над производством, куплей, продажей продуктов и сырых материалов, их хранением, а также над финансами на всех предприятиях, нанимающих рабочих или дающих на дом работу» .

Рисунок 1. Проект Положения о рабочем контроле

Организация контроля была направлена на систематизацию и закрепление социалистического производства. Рабочий контроль, который «должен был быть развит путем постепенно осуществляемых мер в полное регулирование производства» , являлся одним из способов достижения данных целей.

Помимо организации контроля, на каждом предприятии посредством привлечения своих рабочих образовывались Советы Рабочего контроля на местном уровне (на уровне губерний, промышленных районов, крупных городов). Советы, будучи органом Совета Рабочих, Солдатских и Крестьянских Депутатов, формировались из представителей Профессиональных союзов, Заводских, Фабричных и иных Рабочих Комитетов, и Рабочих Кооперативов .

В соответствии с Положением о Рабочем контроле также был учрежден Всероссийский совет рабочего контроля, при котором были созданы комиссии специалистов – ревизоров, направляемыми органами контроля для обследования финансовой и технической сторон предприятий. Установление систематического контроля за деятельностью предприятий, в рамках которого объекты контроля обязаны были предоставлять отчетность за текущий и прошлые периоды, позволяло органам Рабочего контроля устанавливать себестоимость производимой продукции и минимальные нормы выработки.

Деятельность органов Рабочего контроля в сфере финансов на данном этапе должна была проводиться по трем направлениям:

организация контроля и учета на предприятиях, охрана материальных ресурсов предприятий в условиях перехода к национализации;

организация контроля за самим производственным процессом с целью устранения производственных затруднений;

организация контроля за денежным оборотом предприятий.

Наркомат госконтроля

В дальнейшем, при образовании ВЦИК Совета Народных Комиссаров для общего управления делами РСФСР и отделов (народных комиссариатов) для руководства отдельными отраслями управления, в том числе, создается и Народный комиссариат государственного контроля (далее – Наркомат госконтроля), преобразованный из ранее существовавшего Государственного контроля.

В 1917 г. также создают Коллегию Наркомата госконтроля в соответствии с Декретом «Об образовании коллегии Государственного контроля». Вслед за этим, в соответствии с Декретом «О центральной контрольной коллегии и местных учетно-контрольных коллегиях и комиссиях» реформируется ранее существовавшая система контроля в целом.

Прежние органы Государственного контроля в январе 1918 года упраздняются, и на их месте образуются местные учетно-контрольные коллегии и комиссии во главе с центральной контрольной коллегией. Учетно-контрольные коллегии создавались при губернских и уездных Советах, а также при отдельных предприятиях, что усиливало непосредственный фактический контроль со стороны государства.

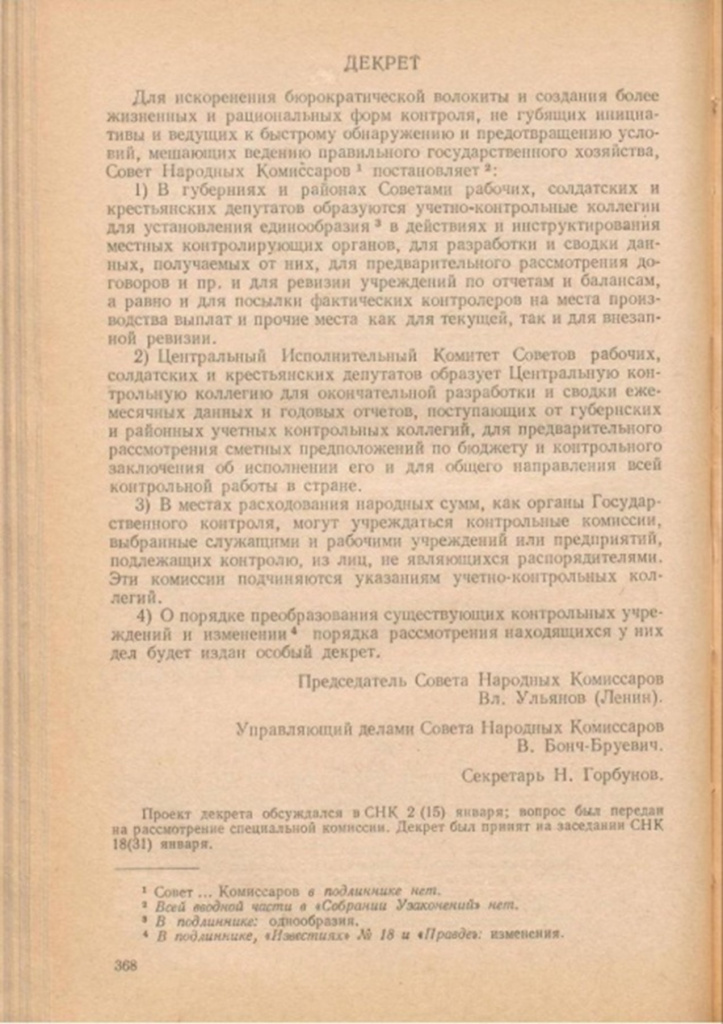

В итоге создается трехуровневая структура Наркомата госконтроля (рис. 2):

центральная контрольная коллегия (ЦКК) - центральный контрольный орган системы госконтроля, образованный ВЦИК;

учетно-контрольные коллегии, образуемые на территориальном уровне местными Советами, проводившие текущие и внезапные ревизии;

контрольные комиссии, образуемые на выборных началах в учреждениях и предприятиях, осуществлявшие ведомственный контроль.

Рисунок 2. Декрет Совета Народных Комисаров об образовании контрольных органов

К 1919 году становится очевидной формальность такого контроля, осуществляемого в имеющихся условиях. Контрольные мероприятия ограничивались лишь фиксацией нарушений, не предусматривали выявление и анализ их причин. По итогам контрольных мероприятий не разрабатывались методы устранения недочетов. Как следствие, не достигалась изначально поставленная задача совершенствования государственного аппарата и организации хозяйства. Стала явной необходимость преобразования Наркомата госконтроля, в результате началась работа по созданию системы государственного контроля, наделенного более широкими полномочиями. Был разработан проект, утвержденный затем декретом «О Государственном контроле».

Задачами Наркомата госконтроля становится не только исполнение бюджета, но и всесторонняя проверка деятельности органов советской власти с последующей разработкой мер, направленных на улучшение работы государственного аппарата. В соответствии с декретом на Наркомат госконтроля возлагались функции непосредственного фактического контроля, обеспечивающего быстрое, неуклонное и целесообразное осуществление декретов и постановлений центральной власти во всех областях хозяйства.

Для выполнения поставленных функций были предприняты следующие действия :

перевод всех контрольно-ревизионных органов на предприятиях в ведение Наркомата Госконтроля;

привлечение к процессу контроля крестьянских и рабочих организаций;

привлечение к участию в отдельных операциях лиц поднятых из наиболее широких слоев трудящегося населения;

введение системы летучей ревизии;

создание особого структурного подразделения (бюро) для целей приема заявлений о неправильных действиях, злоупотреблениях и правонарушениях должностных лиц.

При этом деятельность Наркомата госконтроля не ограничивалась наблюдением за финансовой стороной работы подконтрольных учреждений, а распространилась на все области хозяйственной деятельности. В то же время деятельность органов контроля в части систематизации данных о развитии производства и осуществления ревизий замедлилась в условиях Гражданской войны, зачастую сводив мероприятия к фактическому контролю за оборотом материальных ресурсов.

Государственный финансовый контроль не выделился в особую ветвь, и отдельные контрольные функции были распределены между несколькими органами власти. Снабжение действующей армии, рабочих, обеспечение промышленных предприятий сырьем происходило в натуральной форме, в то время как денежные ресурсы отходили на второй план.

В дальнейшем, в процессе реформ государственного аппарата 1918-1920 годах произошло постепенное сосредоточение контрольных полномочий в Наркомате государственного контроля.

Контроль в условиях НЭПа

Введение/внедрение новой экономической политики в 1921 году потребовало коренных изменений в организации государственного финансового контроля. Переход на хозяйственный расчет предполагал усиление самостоятельности экономических субъектов и давал им возможность более свободно распоряжаться финансовыми ресурсами при достижении поставленных показателей. В то же время сплошная предварительная ревизия, проводимая в соответствии с правилами 1918 года не давала необходимой свободы распоряжения денежными и материальными ценностями.

Сплошная предварительная ревизия была отменена, и вся ответственность за распоряжение денежными и материальными ценностями легла на распорядителей. На первый план вышли вопросы реформы государственного аппарата, так как структура и состав органов управления не отвечали новым задачам и целям, и было необходимо его систематическое сокращение и удешевление содержания.

Рабоче-крестьянская инспекция

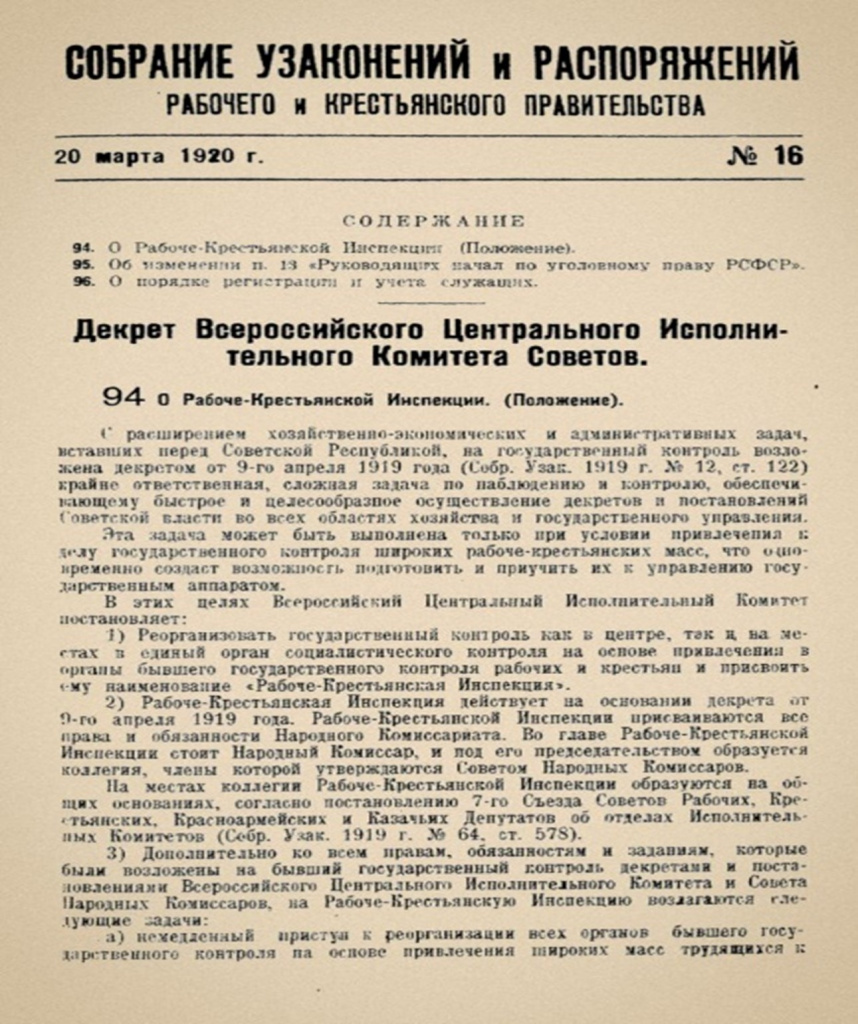

Следующим этапом развития системы государственного финансового контроля становится создание, в соответствии с Декретом СНК от 7 февраля 1920 г. , на основе Наркомата госконтроля, Народного комиссариата рабоче-крестьянской инспекции (далее - НК РКИ), призванной привлечь к делу государственного контроля широкие рабоче-крестьянские массы. 20 марта 1920 года утверждается Положение о Рабочей-Крестьянской Инспекции (рис 3).

Рисунок 3. Положение о Рабоче-Крестьянской Инспекции

Органы НК РКИ способствовали организации и проведению контрольных мероприятий непосредственно на предприятиях и в начале своей деятельности заменяли контрольные службы при них. В рамках данной деятельности на НК РКИ были возложены функции по контролю за соблюдением законности и точным исполнением принятых инструкций и положений, регулирующих финансовую деятельность всех организаций и учреждений.

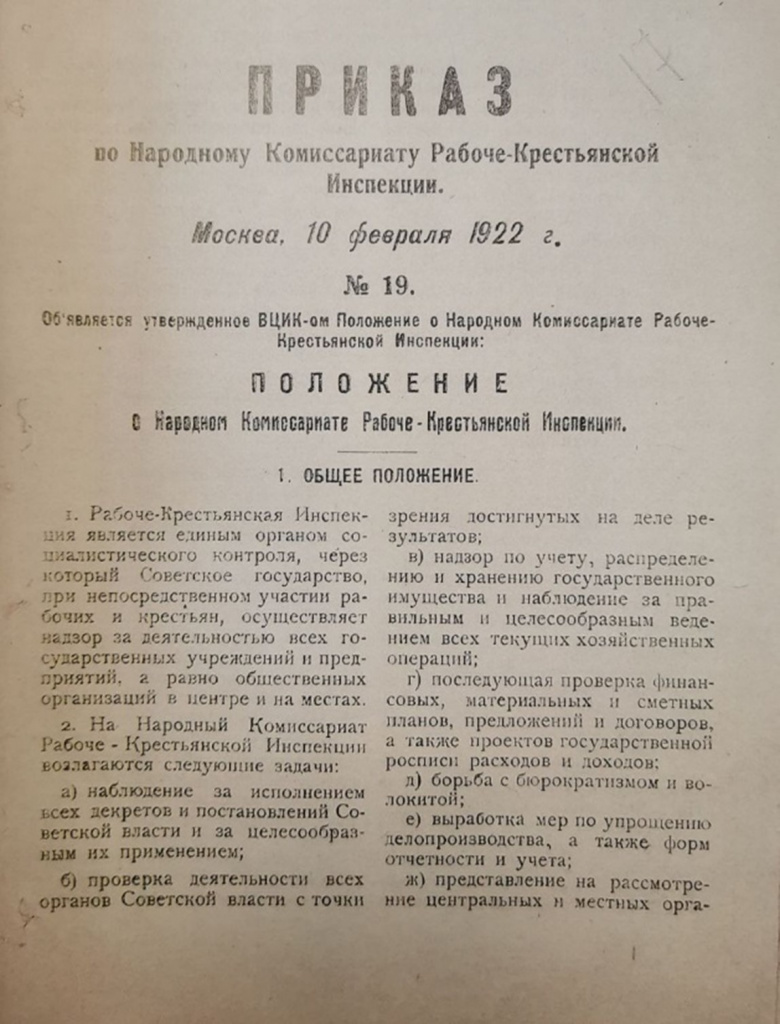

Однако, в 1921-1922 годах вносятся изменения в формы и методы организации работы НК РКИ. Вследствие оптимизации работы происходит отказ от командирования в подконтрольные учреждения постоянных представителей НК РКИ. Из этих же соображений такие виды фактических контрольных работ, как участие в приемках, осмотрах и освидетельствованиях, были исключены из практики органов НК РКИ. 10 февраля 1922 года ВЦИК утверждает новое положение о НК РКИ (рис 4), определяющие в качестве основных задач наблюдение за исполнением декретов и постановлений Советской власти и проверку всех органов власти на предмет достигнутых на деле результатов.

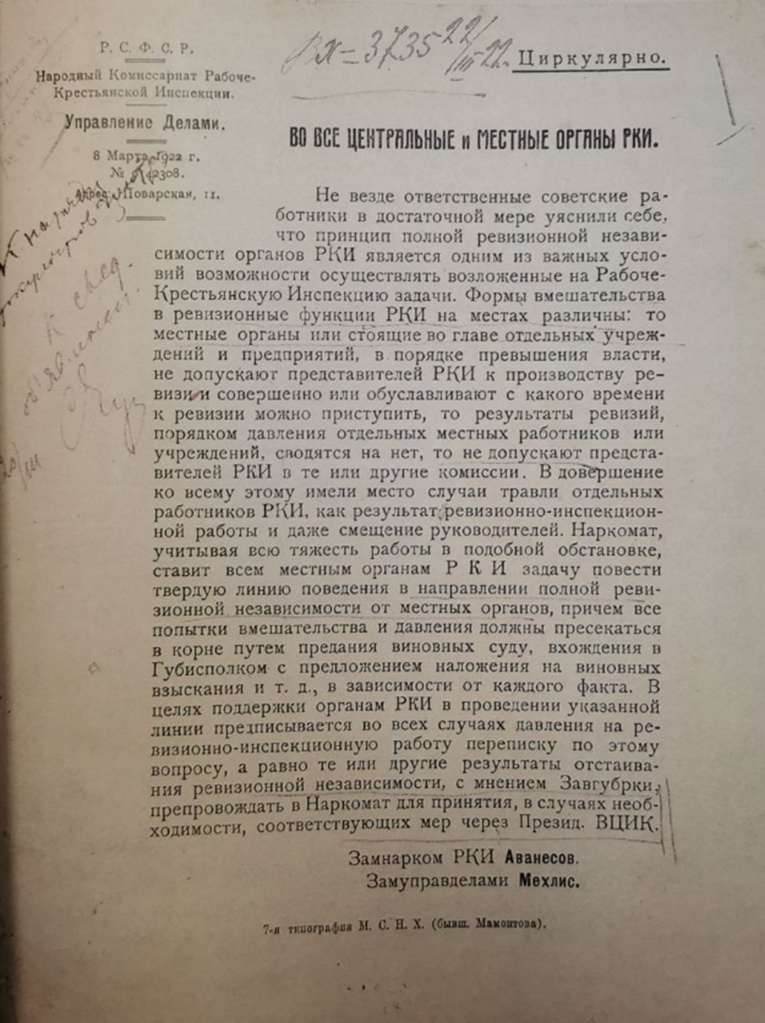

Отдельное внимание уделялось независимости органов НК РКИ. Так в циркуляре от 8 марта 1922 года отмечалась необходимость в случаях попыток вмешательства в контрольную деятельность приведения виновных лиц в суд (рис. 5)

Рисунок № 4. Положение о Народном Комиссариате Рабоче-Крестьянской Инспекции

Рисунок № 5. Циркуляр о независимости органов Рабоче-Крестьянской Инспекции

С учетом значительного расширения полномочий, ряд функций, ранее принадлежащих НК РКИ, был исключен из ее ведения. Так, были исключены предварительный контроль и сплошная последующая ревизия доходных и расходных документов, замененная на обследование лишь командно-узловых пунктов экономики.

Что касается расширения круга полномочий, то орган контроля получил право налагать запреты на расходование денежных средств или материальных ценностей и производить начеты на должностных лиц, действиями которых причинен материальный ущерб государству, а также приостанавливать или отменять неправильные распоряжения административных органов.

6 сентября 1923 года НК РКИ декретом ЦИК и СНК РСФСР освобожден от документального контроля, сплошной последующей документальной ревизии доходных и расходных документов всех наркоматов, обязательного рассмотрения смет и ходатайств ведомств об отпуске средств, наблюдения за соблюдением законодательства и правил об исполнении государственного бюджета. Было необходимо сосредоточить усилия НК РКИ на реализации функции «по проведению в жизнь мероприятий к усовершенствованию государственного аппарата, полному овладению им и приспособлению его к задачам социалистического строительства». Все функции финансового контроля — составление государственного бюджета, рассмотрение смет финансовых планов, а также исполнение бюджета —перешли Наркомату финансов СССР.

Финансово-контрольное управление

Полное освобождение НК РКИ от проведения документального и последующего контроля породило необходимость создания специального органа финансового контроля.

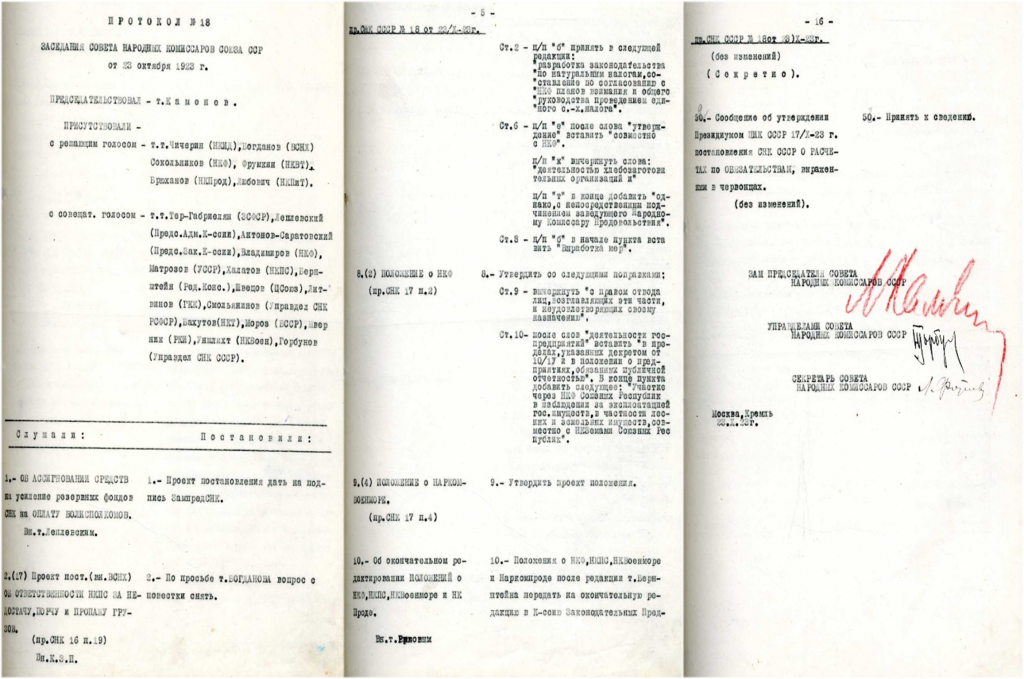

Рисунок № 6. Протокол заседания Совета народных Комисаров ССР от 23 октября 1923 г.

Так, 23 октября 1923 года в составе Народного комиссариата финансов СССР создано Финансово-контрольное управление.

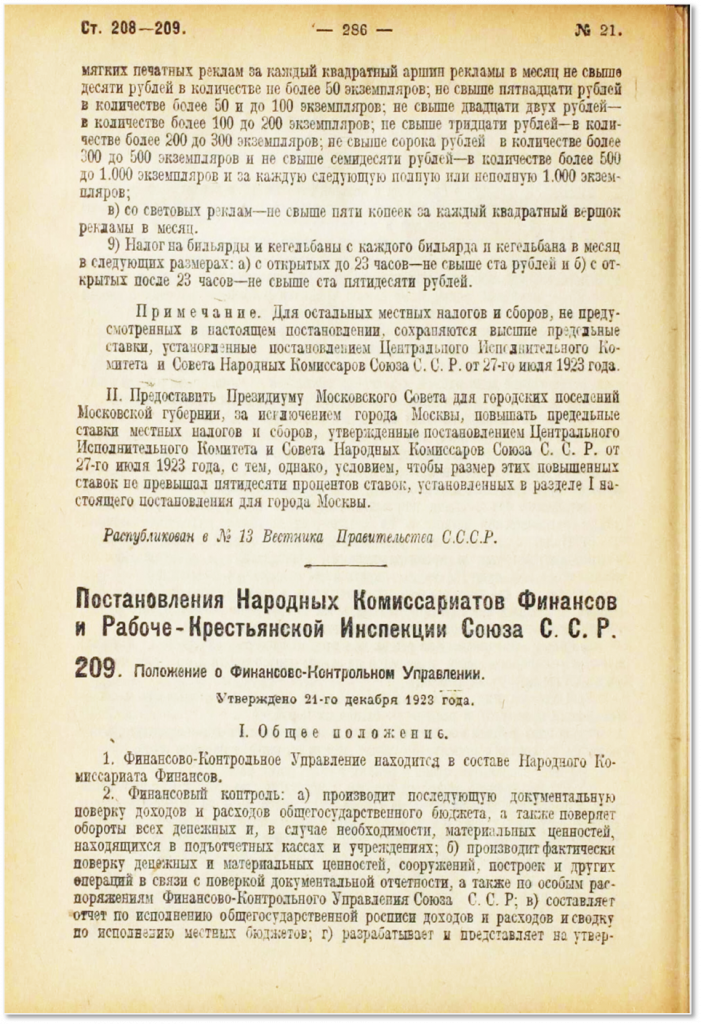

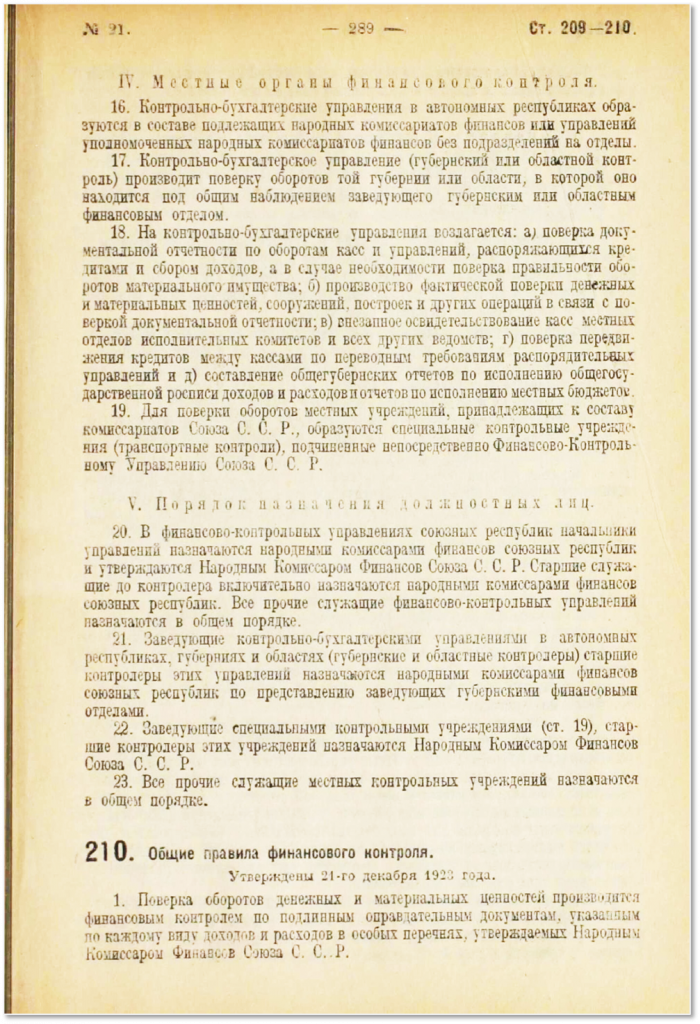

Ключевые решения в области контроля Наркомфином СССР и Наркоматом РКИ СССР принимались сообща. 21 декабря 1923 года утверждено «Положение о Финансово-контрольном управлении» и «Общие правила финансового контроля» (рис. 7).

Рисунок № 7. Положение о Финансово-контрольном управлении, утвержденное 21 декабря 1923 г.

На Финансово-контрольное управление возлагались следующие функции:

последующий документальный контроль доходов и расходов государственного бюджета, а также проверка оборотов всех денежных и материальных ценностей, находящихся в учреждениях;

фактическая проверка денежных и материальных ценностей в рамках проверки документальной отчетности;

составление отчета по исполнению государственного бюджета;

разработка и представление на утверждение народного Комиссара финансов СССР по согласованию с НК РКИ общих правил приема и расходования сумм, обращающихся в подотчётных кассах и учреждениях;

наблюдение за правильной постановкой финансовой и счетной частей всех ведомств;

внезапные ревизии касс ведомств.

Таким образом, за шесть лет с 1917 по 1923 годы — финансовый контроль претерпел большое количество реформ и изменений. И 100 лет назад, 23 октября 1923 года, была сформирована система и был заложен фундамент современного государственного финансового контроля — начался отсчет истории контрольно-ревизионных органов Министерства финансов РФ.

Начальник Главного управления государственного финансового контроля Наркомфина СССР

Арон Исаакович Вайнштейн.

Входил в состав коллегии Наркомата финансов СССР с 1923 г.

Руководитель Главного контрольного управления Наркомфина СССР в 1927 -1930 гг. А.И. Вайнштейн, анализируя деятельность управления и готовя реформу контрольной деятельности в Очередных вопросах государственного финансового контроля (январь-февраль 1928 года), отмечал: «Доклады и решения совещаний направляют внимание контрольных работников на самые боевые участки нашего государственного и местного бюджетов. Они призывают контрольных работников смотреть в корень вещей, обращать внимание на самое существенное в государственных и местных бюджетах, стремиться дать ответ на самый важный вопрос – об эффективности затраты средств…. Все эти указания очень тесно связаны с основной задачей контроля: зорко наблюдать за тем как осуществляются планы социалистического переустройства нашей страны, сигнализировать о всех нарушениях этих планов…, и всех нарушителей, не взирая на лица, привлекать к ответственности».

Рисунок № 8. Работы А.И. Вайнштейна

Также следует привести цитату видного государственного деятеля Российской империи, Министра финансов Российской империи в 1892-1903 гг. Сергея Юльевича Витте: «Задачи государственного контроля сводятся не только к проверке правильности прихода и расхода сумм…, но и к оценке по существу самой целесообразности действий по расходованию казенных средств со стороны распределительных органов различных ведомств».

Приведенные высказывания подчеркивают важность государственного финансового контроля во все времена, его роль неотъемлемого элемента системы государственного управления, обеспечивающего эффективное расходование бюджетных средств и достижения результатов их предоставления. Сегодня же перед государственным финансовым контролем стоит задача окончательного перехода к предупреждающему контролю: ревизор должен на начальном этапе движения бюджетных средств оценивать возможные риски и принимать все зависящие от него меры по предотвращению нарушений.

Наш сайт использует файлы cookie, чтобы улучшить работу сайта, повысить его эффективность и удобство. Нажмите "Разрешить", чтобы согласиться.

EN

EN